給与からの特別徴収の徹底について

埼玉県と県内すべての市町村では、法令遵守と従業員の方の利便性向上の観点から、特別徴収義務者の指定を徹底しております。事業主の皆様には、所得税の源泉徴収と同様に、給与を支払う際に個人住民税額を差し引いて、各従業員が1月1日現在にお住いの市町村に納入していただくことが義務付けられています。

給与からの特別徴収とは

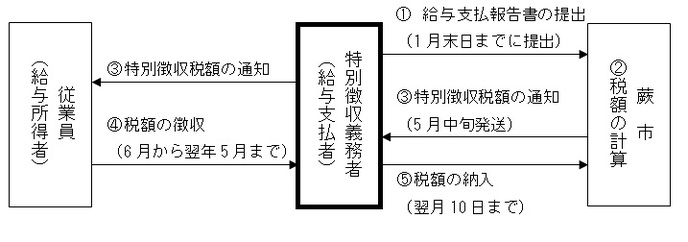

所得税の源泉徴収と同様に、特別徴収義務者(給与支払者)が従業員(給与所得者)に代わり、毎月の給与から個人住民税額を天引きし、市区町村に納入する制度です。

法令の定めにより、給与支払者は原則として全ての従業員について、個人住民税を特別徴収していただく必要があります(地方税法第321条の4)。

特別徴収制度の仕組み

納期の特例制度について

給与の支払を受ける従業員等が常時10人未満の事業所は、「特別徴収税額の納期の特例に関する承認申請書」を提出し、承認を受けることにより、6月~11月分を12月10日までに、12月~翌5月分を6月10日までの年2回に分けて納入することができます。

なお、給与の支払を受ける従業員等が10人以上になった場合は「特別徴収税額の納期の特例の要件を欠いた場合の届出書」の提出が必要です。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部税務課市民税係

〒335-8501 埼玉県蕨市中央5丁目14番15号

電話:048-433-7707

税務課へのお問い合わせは専用フォームへのリンク