ふるさと納税について

都道府県・市区町村に対する寄附金は、所得税・個人住民税において、それぞれ所得控除・税額控除が受けられます。

※通称は「ふるさと納税」制度とされていますが、過去に住んだことのない都道府県・市区町村への寄附でも同様に税額控除を受けることができます。

個人住民税税額控除額の計算方法

寄附金のうち2,000円(平成22年12月31日以前に支払った寄附金に関しては5,000円)を超える部分が、一定の上限まで、原則として所得税と合わせて全額が控除されます。

なお、平成25年1月1日から、令和19年12月31日までの間の所得について、所得税に加え復興特別所得税(2.1%)が課税されることに伴い、所得税で寄附金控除の適用を受ける場合は復興特別所得税にも反映されるため、平成26年度から個人住民税の特例控除が調整される改正が行われています。

| 控除種類 | 控除方式 | 控除額の計算 |

|---|---|---|

| (1)所得税 | 所得控除 | 寄附金-2,000円 |

| (2)個人住民税(基本控除) | 税額控除 | (寄附金-2,000円)×10% |

| (3)個人住民税(特例控除) | 税額控除 | (寄附金-2,000円)×(90%-所得税の限界税率×1.021) |

※所得税については、寄附をした年分の所得から控除されます。

※個人住民税については、寄附をした年の翌年に課税される税額から控除されます。

※(1)の控除対象寄附金は総所得金額等の40%が上限

※(2)の控除対象寄附金は総所得金額等の30%が上限

※(3)の特例控除は、個人住民税所得割額の2割が限度額。

※所得税の限界税率は、住民税の課税所得金額と人的控除差から判定します。そのため、ふるさと納税で寄附した金額のうち、2,000円を超える部分が所得税及び個人住民税から全額控除されない場合があります。

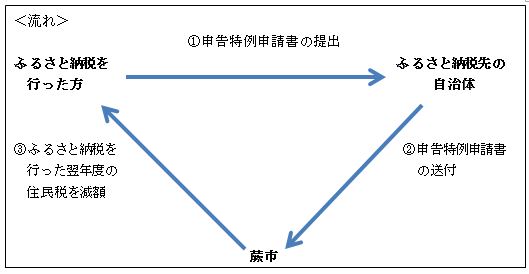

ふるさと納税ワンストップ特例制度

ふるさと納税ワンストップ特例制度(平成27年4月1日以降の寄附金から対象)とは、一定の要件を満たす場合、確定申告をせずにふるさと納税による寄附金控除を受けることができる制度です。

ただし、下記に該当するときは、申請を行っている場合でも適用を受けることができません。

- 確定申告書を提出したとき、又は提出する必要があるとき

- 市民税・県民税申告書を提出したとき

- 同一年に行ったふるさと納税先の自治体数が「5」を超えるとき

(ただし、同じ自治体に複数回寄附をしても、団体数は「1」となります。) - 申告特例申請書に記載した住所が誤っており、申告特例通知書がその年の1月1日現在における住所所在地に送付されないとき

※ワンストップ特例が無効になったときは、申告特例申請書を提出している場合でも、申請がなかったものとみなされます。ふるさと納税分の寄附金控除を受ける方は、改めて確定申告又は更正の請求等、市民税・県民税の申告をしてください(確定申告又は更正の請求等で寄附金控除を追加した方は、市民税・県民税の申告は不要です。)。

| 控除種類 | 控除方式 | 控除額の計算 |

|---|---|---|

| (1)個人住民税(基本控除) | 税額控除 | (寄附金-2,000円)×10% |

| (2)個人住民税(特例控除) | 税額控除 | (寄附金-2,000円)×(90%-所得税の限界税率×1.021) |

| (3)個人住民税(所得税寄附金控除相当額) | 税額控除 | (寄附金-2,000円)×(所得税の限界税率×1.021) |

※寄附をした翌年に課税される個人住民税の税額から控除されます。

※(1)の控除対象寄附金は総所得金額等の30%が上限

※(2)の特例控除は、個人住民税所得割額の2割が上限

※所得税の限界税率とは、所得税の税額計算の際に適用される所得税の税率を指します。

より良いウェブサイトにするために、ページのご感想をお聞かせください。

このページに関するお問い合わせ

総務部税務課市民税係

〒335-8501 埼玉県蕨市中央5丁目14番15号

電話:048-433-7707

税務課へのお問い合わせは専用フォームへのリンク